Si vas a poner un inmueble en alquiler, es posible que te surjan dudas relativas a los problemas que podrías tener si un inquilino deja de abonar la renta. Realizar una mala elección durante la selección del inquilino puede suponer muchos dolores de cabeza: arrendatarios poco cuidadosos que no respeten los inmuebles, personas que no cumplen con los plazos de pago y, en el peor de los casos, inquilinos que incurren en impagos de la renta.

Para ahorrarnos este tipo de disgustos, especialmente en lo que concierne al pago del alquiler, es muy aconsejable realizar un estudio de solvencia del inquilino.

Índice de contenidos

Por qué realizar un estudio de solvencia del inquilino

Conocer la situación económica y los ingresos mensuales de un potencial inquilino no nos asegura que este vaya a cumplir religiosamente con los pagos de la renta, pero es un buen punto de partida. En este sentido, los aspectos que se suelen tener en cuenta para valorar la solvencia del arrendatario -dependiendo del estatus laboral del potencial inquilino- son los siguientes:

- Asalariados y trabajadores por cuenta ajena.

- Contrato laboral. Se toma como referencia que el contrato sea indefinido y que tenga como mínimo 12 meses de antigüedad.

- Nóminas. Los recibos de, al menos, las dos últimas nóminas para tener una referencia de los ingresos mensuales del arrendatario.

- Autónomos, freelancers y trabajadores por cuenta propia.

- Documento que acredite que son trabajadores autónomos (Modelo 037).

- Últimas declaraciones de la renta (Modelo 100).

- Facturas de los últimos 3 meses que acrediten un nivel de ingresos mensuales para afrontar el alquiler

- Pensionistas y funcionarios.

- Las dos últimas nóminas o transferencias de la pensión.

Independientemente de si el arrendatario es asalariado, autónomo, pensionista o funcionario, el ratio sueldo/precio del alquiler que suele tomarse como referencia para valorar la solvencia del inquilino es que, tras el pago de la renta, el sueldo restante (lo que le queda para vivir) del arrendatario sea superior al 60%. En caso de que el inmueble vaya a ser compartido por más de un inquilino, debemos disponer de los datos económicos de todos ellos.

Dónde solicitar un estudio de solvencia del inquilino

Si quieres ahorrarte realizar estas comprobaciones por ti mismo, existe la opción de acudir a empresas especializadas para que indaguen en las finanzas y el historial de pago de los posibles inquilinos.

En la imagen anterior puedes ver un ejemplo del tipo de informe que elaboran las compañías especializadas, en este caso Ibercheck, en estudios de solvencia. En estos reports se especifica si el inquilino ha incurrido en algún tipo de impago (alquileres, teléfono, luz, seguros, etc.) en los últimos seis años. Dependiendo de la profundidad del informe también suele especificarse si la persona cuyo historial se está analizando tiene algún bien embargado.

ANALIZA LA SOLVENCIA DE TU INQUILINO CON NUESTRA CALCULADORA

En cualquier caso, debes tener en cuenta que los propietarios particulares no pueden acceder directamente a los ficheros de morosidad como Asnef o Rai, y para conseguir estos datos deberás recurrir a una empresa intermediaria. Del mismo modo, esta empresa tan solo podrá facilitarte los datos relativos a la solvencia del inquilino si el arrendatario da su consentimiento. En caso contrario se estaría violando la Ley Orgánica de Protección de Datos.

Cuánto cuesta un estudio de solvencia del inquilino

Los precios son variables dependiendo de la profundidad del informe. La horquilla de precios oscila entre alrededor de 5 euros de los informes más simples hasta los más de 30€ de los más complejos como el que aparece en la imagen anterior. Por otra parte, algunas compañías realizan un estudio gratuito de la solvencia del inquilino si el propietario del inmueble solicita un adelanto de las rentas de 1 año completo.

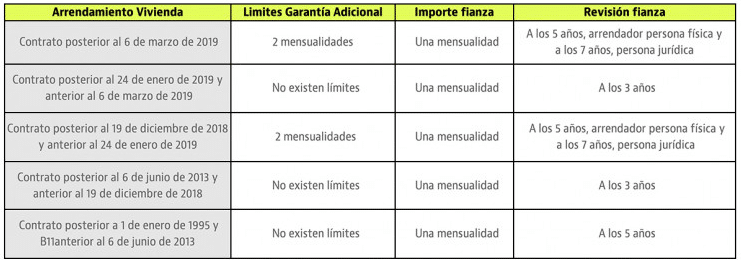

Garantías y avales para minimizar el riesgo de impagos

Más allá de estudiar la solvencia del inquilino, puedes solicitar garantías adicionales a la fianza para tener una mayor seguridad en caso de que se produzca un impago. Tu margen de maniobra en este sentido estará limitado por el momento en el que firmaste el contrato de arrendamiento, ya que la legislación sobre las garantías adicionales exigibles a los inquilinos ha ido cambiando en los últimos años. Consulta el siguiente cuadro, publicado por el portal Idealista, para saber cuál es el límite de garantías adicionales que puedes solicitar a un arrendatario.

0 comentarios