Cuando queremos invertir en el mercado inmobiliario de la forma más tradicional, como es comprar para alquilar, calcular la rentabilidad del arrendamiento se vuelve fundamental. De esta manera, sabremos cuánto dinero podremos ‘sacarle a esa propiedad cada mes y cada año. Por eso, en este post te explicaremos cómo calcularlo de una manera sencilla para que tengas todos los datos bajo control. Además, te daremos una herramienta fácil de utilizar (una tabla excel), para que puedas hacer el cálculo de manera automática y sin hacer operaciones matemáticas de forma manual.

Índice de contenidos

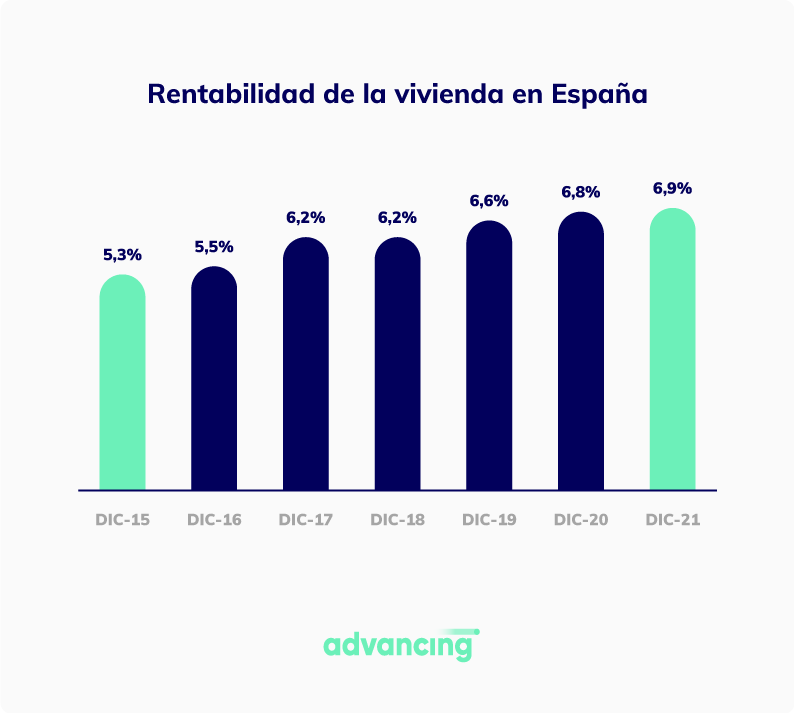

La rentabilidad del alquiler en 2021

A cierre de 2021, la rentabilidad por alquiler se situó en España en el 6,9%, aunque las cifras son diferentes dependiendo de la ciudad en la que nos encontremos. Así, en Lleida y Murcia podremos ganar incluso más de un 8% al año. Lo que supone un 100% en tan solo doce años. Estos datos son muy positivos y se equiparan, casi, a la inversión en bolsa con el condicionante de reducir la volatilidad y el riesgo de la compra de acciones. Quizá, por ello, la incierta situación actual unido con unas altas tasas de inflación han hecho que sean cada vez más los inversores que se decantan por el sector inmobiliario para refugiarse de la subida de precios y salvaguardar su poder adquisitivo.

¿Cómo calcular la rentabilidad de un alquiler?

Aquí es importante saber diferenciar entre la rentabilidad bruta y la rentabilidad neta, ya que en el primero solamente tendríamos en cuenta el dinero que el inquilino nos paga como renta mensual y lo que nos costó el inmueble. Mientras que, en el segundo, deberíamos descontar los gastos asociados al inmueble, como el pago de impuestos, la cuota mensual que paguemos a la comunidad de vecinos, el IBI y cualquier tipo de gasto habitual o no que tenga la manutención de la propiedad.

Para hacer el cálculo de la rentabilidad bruta tendremos que sumar las cuotas mensuales cobradas en el año y dividirlo por el precio de compra del inmueble, para posteriormente multiplicarlo por 100. De esta manera, si compramos una vivienda por 180.000 euros y la cuota del alquiler que nos abona nuestro inquilino es de 900 euros, deberíamos hacer la siguiente operación.

Rentabilidad bruta = (900 x 12) / 180.000 x 100 = 6%

Así, la rentabilidad bruta sería del 6%. A lo que habría que descontar los gastos derivados del inmueble. Aquí, como ya hemos indicado habría que sumar tanto los fijos como los variables. Los fijos serían la cuota de la comunidad de vecinos, el IBI y todos aquellos que debamos pagar anual o mensualmente sin falta. Mientras que los variables puede ser una derrama en la comunidad, una reforma dentro de la casa por alguna avería, etc. Con todo ello, podemos establecer que los gastos fijos anuales son de 2.500 euros. Así, podremos calcular la rentabilidad neta:

Rentabilidad neta = (900 x 12) – 2.500 / 180.000 x 100 = 4,6%

En este segundo caso, en el de la rentabilidad neta, sabremos cuánto dinero ganamos anualmente por el alquiler de esa vivienda. También nos sirve para saber cuántos años necesitaríamos para conseguir un 100% de rentabilidad, o lo que es lo mismo, ingresar todo lo pagado por la vivienda. En este caso, tardaríamos 16 años y 6,6 meses en conseguir los 180.000 euros. Mientras que, en el segundo caso, en el de la rentabilidad neta, incluiríamos también los gastos de la vivienda y no solamente lo invertido para comprar la propiedad.

ITP: El Impuesto de Transmisiones Patrimoniales

Como ya hemos dicho, la partida de los gastos es muy importante no perderla de vista. Especialmente, la parte de la fiscalidad. Aquí entra en juego el Impuesto de Transmisiones Patrimoniales (ITP), que grava las transmisiones onerosas, las operaciones societarias y los actos jurídicos documentados.

Aquí tenemos en cuenta la parte de las transmisiones onerosas, que afectan a la compra de viviendas de segunda mano. Cuando compramos una vivienda a otro propietario debemos pagar este impuesto. El ITP es el principal tributo que abonamos los contribuyentes al comprar una vivienda, al igual que el IVA. Si bien este segundo es igual para todo el país y está fijado en el 10%, el primero depende de cada comunidad autónoma y puede oscilar entre el 4% y el 10%.

Es cierto que no influye en el alquiler como tal, pero sí influye si queremos comprar una vivienda para destinarla al arrendamiento. Así, si lo que queremos es hacer uso del buy to rent e invertir en una vivienda para, posteriormente, alquilarla. Entonces sí, deberíamos tener presente este impuesto, que se paga una vez que adquiramos la vivienda. No se abona anualmente, sino una sola vez en el momento de la compra a cuenta del comprador.

Calcula la rentabilidad de tu inmueble con nuestra calculadora gratuita

IBI: Impuesto de Bienes Inmuebles

El Impuesto de los Bienes Inmuebles también es uno de los gastos principales que tenemos que tener muy en cuenta, ya que se debe pagar todos los años. Si bien, no existe un tipo fijo porque varía en función del tipo de vivienda, la localización, el valor de mercado del inmueble y el ayuntamiento en el que estemos, ya que es un tributo que depende de cada localidad. Así las cosas, podemos tomar como referencia lo pagado en años anteriores para poder calcular la rentabilidad de un alquiler. Ya que, aunque es un tributo que puede variar y subir y bajar cada año en función de las decisiones políticas y económicas del municipio, no suele tener subidas o bajadas bruscas.

Seguros y otros gastos

La parte de los seguros también es fundamental. Generalmente, si tenemos una casa debemos tener un seguro del hogar para cubrir los posibles desperfectos y averías que pueda sufrir la vivienda. Aquí, la cantidad pagada dependerá de las coberturas que queramos contratar, ya que existen seguros para viviendas alquiladas que se hacen cargo también de posibles impagos o de desperfectos que puedan hacer los arrendatarios. Así las cosas, tendremos que tener en cuenta todo este tipo de gastos. También es habitual que los propietarios inversores contraten un seguro de impago para cubrirse de la posible morosidad de sus inquilinos.

Además del seguro, como ya hemos mencionado, también podemos tener que pagar una cuota mensual de comunidad de vecinos y otro tipo de gastos que puedan surgir de tipo variable y de los que deba hacerse cargo el propietario del inmueble. Por eso, tener todo esto en cuenta es fundamental para calcular la rentabilidad de un alquiler de una manera exacta.

Por eso, si estás valorando comprar un piso para alquilar como forma de inversión para cubrirte ante la inflación y proteger tus ahorros, o bien ya tienes un piso en el mercado del alquiler, pero quieres hacer un cálculo de la rentabilidad que estás logrando puedes ahorrarte muchos cálculos utilizando nuestra plantilla de rentabilidad para inmuebles buy to rent. ¡Esperamos que te sirva de ayuda!

0 comentarios