Los desahucios por impago del alquiler en España fueron un tema muy candente durante el 2021 debido a la pandemia. El pasado ejercicio se produjo un incremento en los desahucios por impago de más del 37% con relación al año anterior, según lo informado por el Consejo General del Poder Judicial (CGPJ). Fue Cataluña la Comunidad Autónoma con mayor cantidad de lanzamientos provocados por impagos, concretamente 9.398, que equivalen al 22,7%, del total del país, seguido muy de cerca por Andalucía y la Comunidad Valenciana, con 6.615 y 6.182, respectivamente.

Por lo tanto, se mantiene la misma problemática relacionada con la vivienda vista en años anteriores, que ya no está tanto en los propietarios que pierden su casa porque no pueden pagarla, sino en los inquilinos que no pueden afrontar el pago de las rentas. Y esto se ha visto agravado por la pandemia. Ante esta amenaza, cada vez hay más propietarios que se ponen en contacto con compañías especializadas para obtener un seguro de impago de alquiler. Según las palabras de Antonio Muñoz-Olaya, socio fundador y CEO de Grupo TAT, en el 2021 se pudo observar un incremento del 30% en las contrataciones de esta clase de seguros. Esto demuestra el desarrollo positivo que ha tenido este sector, que se presenta como un salvavidas ante tantas amenazas de okupación y la presencia de una crisis económica.

Además, al miedo de que un inquilino no pague el alquiler se le suman otros temores, como que destroce los muebles, rompa los electrodomésticos o subarriende el piso. Por todo ello, los seguros de alquileres se han convertido en la opción más atractiva para los propietarios que buscan dormir tranquilos. Pero, ¿cuáles son los requisitos que se deben cumplir para contratar un seguro de impago de alquiler?

Vamos a verlo.

Índice de contenidos

¿Qué es un seguro por impago de alquiler?

Un seguro por impago de alquiler es aquel que cubre las eventuales mensualidades que el inquilino no pague mientras dura el proceso de desahucio. Por norma general se comienza a percibir cuando el inquilino lleva más de cuatro meses sin pagar el alquiler y dura hasta que finaliza el lanzamiento y el propietario recupera la vivienda. Por lo tanto, entra dentro de la modalidad de seguros de protección.

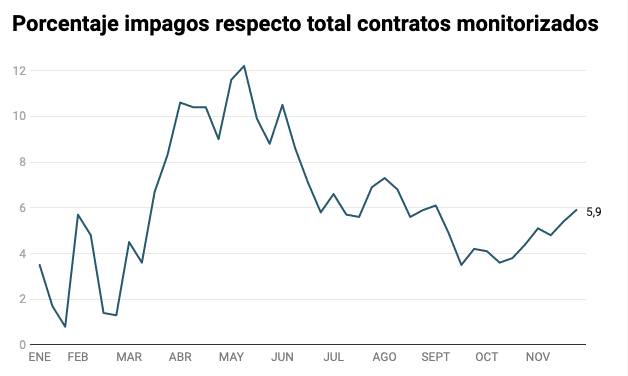

Hay que tener en cuenta que, durante la pandemia, se observó que la morosidad había aumentado de un 4 a un 19%, algo inaudito hasta la fecha. Si las cosas siguen así, un seguro de alquiler podría ser la mejor opción para protegerse de la okupación y la morosidad.

¿Qué cubre el seguro por impago de alquiler?

Además de las mensualidades adeudadas por el inquilino, el seguro por impago de alquiler también suele cubrir:

- La reclamación al inquilino por los meses impagados a través de la aseguradora, que contratará a abogados expertos en la materia.

- Las gestiones pertinentes en el caso de que el inquilino no aporte la cantidad adeudada y haya que iniciar un proceso de desahucio.

- La reclamación de desperfectos y daños en el inmueble, tanto de los muebles como de la conservación del piso, como pintura o estructura. En algunos seguros incluso se incluye el pago de estos gastos.

- Algunos seguros incluyen asistencia jurídica para solucionar las posibles dudas que le surjan al propietario.

- Gastos de cerrajero para cuando finalice el desahucio y haya que cambiar la cerradura, o bien por si el inquilino ha decidido cambiarla sin permiso.

¿Y quién paga el seguro por impago del alquiler?

Puede pagarlo el propietario o el inquilino, todo depende del acuerdo al que hayan llegado. Eso sí: el propietario, por ley, no puede obligar al inquilino a contratar el seguro ni a que pague una parte del mismo. Lo que sí puede hacer es pedirlo como requisito para alquilar el piso, dejando en manos del inquilino la decisión de aceptar o no.

¿Qué requisitos pide un seguro por impago de alquiler?

El primer requisito para solicitarlo es que la aseguradora haga un estudio de solvencia al inquilino al que se pretende alquilar el hogar. La aseguradora le pedirá al inquilino diferentes documentos, como sus últimas nóminas o su contrato laboral, para analizar si hay riesgo de que no pague el alquiler. Por norma general, un inquilino no pasará esta prueba si la mensualidad es equivalente o mayor al 40% o 45% de sus ingresos mensuales. También tiene un peso importante en la decisión el historial crediticio del candidato a arrendatario.

¿Qué documentos pide la aseguradora?

Para los inquilinos que sean trabajadores por cuenta ajena los documentos a aportar serán: las dos o tres últimas nóminas, contrato laboral (preferiblemente que sea indefinido), últimos movimientos bancarios (no es lo normal, ya que es un requisito abusivo), vida laboral (de nuevo, no es lo normal) y últimas declaraciones de la renta (tampoco habitual).

Para aquellos que son autónomos lo normal es pedir las dos últimas reclamaciones trimestrales del IVA y la declaración de la renta, así como a veces se puede llegar a pedir que enseñen sus facturas. Como los autónomos no tienen asegurado el trabajo de por vida las aseguradoras suelen ponerles más trabas que a los trabajadores -a no ser que sean autónomos con ingresos altos-.

Si se da el caso de que se le va a alquilar a un jubilado la aseguradora querrá conocer esa pensión para analizar si puede cubrir el alquiler. De nuevo, el pensionista no pasará esta prueba si la mensualidad es equivalente o mayor al 40% o 45% de sus ingresos mensuales.

El segundo requisito sin el cuál no se otorga el seguro es que el inquilino no aparezca en ninguna de las listas de morosos de España.

Y el tercer requisito es que el contrato laboral del inquilino, aunque sea indefinido, debe tener más de un año de duración.

Con todas estas casillas marcadas la aseguradora no dudará en concederte la póliza. Además, esto no solo te beneficia a ti, sino también al inquilino, que no tendrá la necesidad de dar ningún aval si demuestra su solvencia económica.

Si contrato un seguro de alquiler, ¿debería dejar de pedir fianza?

Eso depende de ti. El seguro y las fianzas son compatibles, aunque ten en cuenta que si haces pagar al inquilino el seguro, el mes de fianza obligatorio y también le pides meses de garantía adicional, puede que no esté muy contento y no acepte el trato.

Estoy convencido, ¿cuánto cuesta un seguro?

Este tipo de seguros se sitúan entre el 3% y el 5% de la renta anual. Para entenderlo mejor pongamos un caso práctico: si el piso se alquila por mil euros mensuales el seguro costará entre 360 y 600 euros al año (el 3 y el 5% de 12.0o0 euros).

Sin embargo, esto varía dependiendo de la empresa y no se puede calcular a ciencia cierta. Lo que sí podemos calcular es que, teniendo en cuenta que la duración mínima de un contrato en España a día de hoy son cinco años, después de 5 años habrás pagado entre 1.800 euros y 3.000.

Teniendo en cuenta que un desahucio por precario cuesta normalmente entre 600€ y 1.500€ y que el inquilino puede estar casi un año sin pagar antes de que lo echen, el seguro estará totalmente amortizado si tienes que enfrentarte a un proceso de desahucio, ya que todos estos costes estarán cubiertos.

DESCUBRE SI TU INQUILINO ES SOLVENTE CON NUESTRA CALCULADORA GRATUITA

El nuevo seguro de impago público

El gobierno español ha tomado la decisión de crear un nuevo seguro de impago público. Este está destinado a los jóvenes inquilinos y sirve como una garantía para los propietarios en caso de que el arrendatario sufra algún percance económico. Su prima es de 5% del importe anual de la renta y podrá cubrir hasta 12 meses del alquiler. Por poner un ejemplo, si el alquiler cuesta 500 euros al mes, el seguro costaría 300 euros anuales, una cantidad que saldría de las arcas de la Administración. Este mecanismo fue incluido por el gobierno en el Plan Estatal de Vivienda 2022-2025.

Será competencia de cada Comunidad Autónoma decidir cómo gestionar este seguro, de manera que algunas podrían adoptarlo y otras no, o bien podrían darle luz verde pero bajo sus propias prerrogativas.

Esta medida complementa al bono de alquiler joven de 250 euros, que también entraría en vigor junto con el nuevo seguro de impago público. El problema, dicen expertos como el ya citado Antonio Muñoz-Olaya, es que los propietarios no encontrarían motivos para alquilar sus pisos a jóvenes con los problemas económicos necesarios para pedir el bono. No obstante, teniendo en cuenta que el umbral para solicitar el bono es de 23.726 euros anuales, un sueldo que podría considerarse digno, quizás estas palabras sean exageradas.

¿Quién podrá pedir el nuevo seguro de impago público?

Jóvenes entre 18 y 35 años que tengan unos ingresos poco elevados (el umbral aún está por decidir, aunque podríamos guiarnos por la cifra del bono joven).

Hola, aunque tengo 3 y medio años en España, mis ingresos vienen del exterior y demostrable, tengo cuenta bancaria en España, TDC, crédito finalizado en un periodo de 15 meses con financiadora, pero aún así no aplico en el Seguro de Impago para alquilar ya que pareciera que sólo está pensado para ingresos e impuestos generados en España. Mi pregunta es, si hay alguna forma de aplicar para este tipo de seguros , gracias

Hola Gino,

Te invito a contactar con nuestro equipo a través de hola@advancing.es. Ellos te asesorarán y te darán la mejor solución para tu situación.

Muchas gracias!

Es normal que una seguradora te pida un comprobante de saldo bancario de 7000€ para hacer un seguro de renta mensual de 800€. Al menos fue lo que han transmitido los de la inmobliária a mi hija.

Hola Carlos,

Cada aseguradora actúa diferente pero te comparto la documentación que solicitamos en Advancing:

– Dos últimas nóminas del inquilino + vida laboral en el supuesto de que la antigüedad de su trabajo actual sea inferior a un año.

– En caso de que la insolvencia sea insuficiente solicitamos un aval que garantice que el precio del alquiler no supera el 40% de los ingresos del inquilino o del inquilino + el avalista.

Un saludo

Buenos días:

Quería saber si en su empresa, o en otras, se contemplan seguros de impago de alquileres de locales comerciales, pues soy propietario de varios.

Hola José María,

Por el momento en Advancing no ofrecemos seguros de impago en alquileres de locales comerciales, es algo que estamos contemplando y se esta estudiando para posiblemente activarlo este año.

Muchas gracias por contactarnos!

Buenos días, me gustaría saber si como propietaria es posible contratar un seguro de impago de alquiler de su compañía con personas inquilinas que perciben una renta garantizada o ingreso mínimo vital, y en caso afirmativo, cuáles serían los requisitos. Gracias con antelación.

Buenos días Aida. Puedes poner en contacto con nosotros llamando al 910 60 72 25 y te explicaremos todas las características de nuestro producto.

Buenos días,

Quería saber si es posible avalar por parte de un inquilino con algo adicional a las nóminas. Por ejemplo, fondos propios, nóminas de terceros, formalización de avales, etc. Gracias,

Hola Ramón. Sí debería ser posible. Puedes ponerte en contacto con nosotros llamando al 910 60 72 25 y te asesoraremos sobre las mejores soluciones para protegerte frente a impagos.

Buenos días, me gustaría saber si un jubilado con pensión de 1600 € puede obtener un seguro de impago. Tenemos

una oferta para alquilar un piso.

Hola María. Puedes ponerte en contacto con nosotros llamando al 910 60 72 55 para que estudiemos tu caso. Muchas gracias.

Soy jubilado vivo en USA y quiero ir a vivir a España, como se contempla mi caso para obtener un seguro de impago?

Hola Roberto. Nos pondremos en contacto contigo para analizar si podemos ayudarte de alguna manera. Muchas gracias.

Necesito información para alquilar mi vivienda con seguro de pago

Buenos días Miguel. Nos pondremos en contacto contigo a la mayor brevedad posible. Gracias.