Cada mes se publican, de media, 1.639 subastas inmobiliarias en España. Lo cual supone casi 19.700 casas anualmente. Por ejemplo, a principios del presente mes de octubre de 2021 había 118 subastas activas en Madrid y 112 en Barcelona. Esto puede suponer una buena oportunidad de compra para aquellos que quieren comprar una vivienda, ya sea como inversión o para utilizarla como primera o segunda residencia. Pero ¿qué son exactamente?, ¿cómo funcionan?, ¿cómo se puede participar en una de ellas?

Índice de contenidos

Así funcionan las subasta inmobiliarias

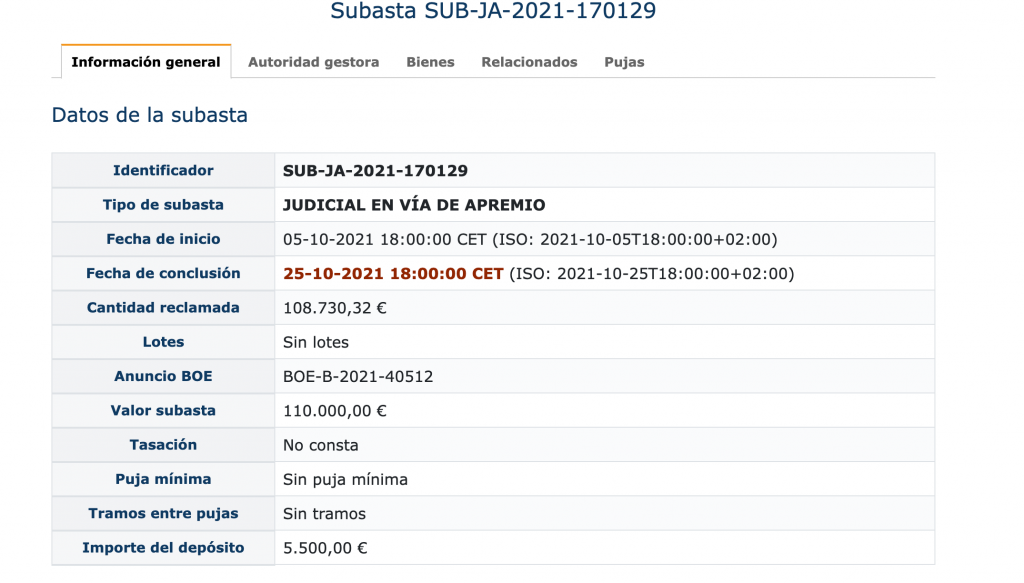

Lo primero que hay que saber es que una subasta se produce cuando el demandante, que suele ser el banco o la Administración Pública, solicita recobrar una deuda mediante la subasta de unos bienes que pueden estar hipotecados, embargados o haber servido como aval. Posteriormente, el juzgado es el que aprueba la subasta y la publica en el BOE para hacerla pública y accesible. Lo cierto es que el proceso judicial no es ni sencillo, ni rápido. Además, el endeudado puede frenar el procedimiento, pero esto lo veremos más adelante.

Una vez que la subasta está ya publicada en el Boletín Oficial del Estado, entonces se procede a dar un plazo de tiempo determinado para recibir solicitudes y poner una fecha límite para recibir pujas, ya que se realiza de forma online. La manera en la que se pueden ver los bienes subastados es a través del portal del BOE, donde aparecen todas las subastas inmobiliarias activas.

¿Cómo participar en una subasta inmobiliaria?

Lo cierto es que es sencillo, ya que se hace de manera telemática. Bastaría con estar registrados en el portal que tiene habilitado el BOE para ello. Aunque la Sareb también tiene un portal donde aparecen todos los inmuebles en subasta, para emitir una oferta por un bien es necesario hacerlo mediante el portal del BOE, que es la única vía oficial de hacerlo.

En cuanto a los requisitos, no hay muchas exigencias ya que pueden acudir cualquier persona física o jurídica. Una vez que estemos registrados, podremos ver todas las subastas activas en las que podemos participar. Ahora bien, para poder entrar a pujar en una subasta inmobiliaria es necesario aportar el 5% del precio de salida en el que esta valorado el bien en concreto. Si tu oferta resulta ser la más alta y la que se adjudica el inmueble, entonces se te da un plazo de tiempo para abonar el importe restante que has ofertado y que tendrás que abonar en el juzgado.

De esta manera, si pujamos por una casa cuyo valor es de 100.000 euros y ofrecemos 110.000, tendremos que depositar en un primer momento 5.000 euros y, una vez que ganemos, abonar los 105.000 restantes. En el caso de que no seamos los que han ofrecido la cantidad más alta, entonces se nos devolvería ese 5% ofertado.

¿Qué es el valor de una subasta?

Según informan desde la Sareb, el valor se establece en función de la hipoteca que se concedió en su día más la deuda pendiente. Esto supone que, si un piso recibió una hipoteca de 60.000 euros y tiene una deuda de 10.000 euros, el valor de subasta será de 70.000 euros. Esto quiere decir que no importa el precio de mercado, que puede ser inferior o superior en ese momento. Por ejemplo, en las viviendas de los años del ‘boom’ inmobiliario, el valor puede ser más elevado que su precio de mercado actual, sin embargo, si la hipoteca se concedió en los años 90, probablemente el precio sea muy inferior al de mercado.

Subastas de inmuebles con deudas con la Seguridad Social

En este punto, también es necesario saber que si la subasta se debe a una deuda con la Seguridad Social, los requisitos varían un poco. En este caso, para poder participar no se abona el 5% del valor, sino el 25% de la deuda que reclama la Seguridad Social. Esto supone que también nos hacemos cargo de las deudas. Es decir, una vez que se compra un piso en una subasta inmobiliaria se debe pagar tanto el valor de la subasta como las cargas que acarrea el bien. Si bien es cierto que en muchos casos puede ser rentable y estar por debajo del precio de mercado, también es necesario conocer cuál será la cantidad completa que pagar para evitar sorpresas desagradables. Aunque lo normal, es que en la ficha del BOE se establezca el valor de subasta final, en el que ya viene incluida la cantidad reclamada.

¿Que más debes saber sobre la subasta?

Hay dos aspectos importantes:

Posibles deudas pendientes

El primero es que, si existen deudas pendientes que no se han incluido en la cantidad reclamada en el momento de la subasta, quedan canceladas por el juzgado pertinente. Por tanto, en caso de que esa vivienda tuviera pendiente de pago el IBI o cualquier otro tributo o deuda y no se haya incluido en el precio final, quedará cancelado y no nos debe preocupar. Es decir, con abonar lo pujado bastaría.

Estado de conservación del inmueble

El principal hándicap de estas subastas es que no se conoce el estado del bien. No hay fotografías. Solamente podemos saber la dirección, los metros cuadrados, la distribución de la vivienda y la referencia catastral. Por tanto, si queremos saber más antes de pujar tendríamos que desplazarnos hasta el lugar para conocerlo mejor.

¿Cuánto tarda una subasta inmobiliaria?

Como se ha señalado al principio, no es un proceso sencillo desde su inicio. Si solo estamos interesados en pujar, nos basta con saber que una vez activa la subasta hay un plazo que suele ser de 20 días para poder participar. Posteriormente, si nuestra puja es la ganadora, el juzgado nos daría otro nuevo plazo para abonar la suma total ofertada.

El proceso total es más largo. Comienza una vez que el banco ejecuta la cláusula de vencimiento anticipado y presenta una demanda judicial, este proceso queda abierto durante 12 meses. Después, el deudor tiene 10 días para pagar la deuda reclamada. Si el deudor ni se opone, ni paga la deuda, entonces el banco tiene que solicitar el requerimiento de pago pasados 20 días.

Finalmente, la subasta quedaría convocada mediante un Decreto judicial. Así pues, desde que comienza el proceso, hasta que se publica en el BOE, lo normal es que transcurra un plazo mínimo de un año, que se puede alargar si el deudor presenta alegaciones judiciales.

0 comentarios