El impuesto denominado plusvalía municipal dejará de aplicarse desde este momento. Acaba de entrar en vigor el Real Decreto-Ley 26/2021 que modifica la normativa del Impuesto de Plusvalía Municipal para ajustarse a la reciente Sentencia del Tribunal Constitucional que declaró inconstitucional este tributo tal y cómo se conocía hasta la fecha. La nueva regulación establece que el sistema objetivo de determinación de la base imponible del impuesto se convierte en un sistema optativo, permitiendo las estimaciones directas del incremento del valor en aquellos casos en que así lo solicite el obligado tributario.

Veamos qué es este impuesto y los cambios que se han introducido más recientemente.

Índice de contenidos

¿Qué es el impuesto de plusvalía municipal?

Este impuesto es uno de los más antiguos de España y grava el incremento de valor de los terrenos urbanos en el momento de la transmisión y se paga siempre que un contribuyente vende, dona o hereda una vivienda. Hablamos de un impuesto directo que depende y gestionan los ayuntamientos de cada municipio. Lo paga el vendedor a la hora de vender una casa al recibir un dinero de esta transacción. En caso de que la transmisión del inmueble se produzca a través de una herencia, son los herederos quienes tienen la obligación de hacerse cargo del pago de esta plusvalía municipal.

Su anulación puede suponer un importante contratiempo para los consistorios, ya que este tributo generaba una recaudación media de 2.500 millones de euros a los ayuntamientos del territorio nacional.

¿Qué supone la nulidad de este impuesto y a quien afecta?

Con la nueva regulación, se suspende el método de cálculo anterior del impuesto de plusvalía (denominado oficialmente Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana). Los aspectos más destacados de la reforma es que ofrece al contribuyente la posibilidad de elegir el método de cálculo de la base imponible que le resulte más favorable cuando obtenga un incremento del valor de suelo en una venta inmobiliaria.

La norma no tiene efectos retroactivos, se adapta a las circunstancias del mercado inmobiliario y persigue que se pague esta plusvalía sólo cuando se venda o se traspase una vivienda cuando, efectivamente, ha habido una ganancia. Según el Gobierno, con la reforma legal se garantiza la constitucionalidad del tributo, se ofrece seguridad jurídica a los contribuyentes y certidumbre a los Ayuntamientos.

No es algo nuevo, GCE Group -despacho de abogados especializado en fiscalidad- explica que es la tercera sentencia que dicta el TC sobre la plusvalía municipal. En 2017, declaró inconstitucional someter a tributación situaciones de inexistencia de incrementos de valor y en 2019 hizo lo mismo «en aquellos supuestos en los que la cuota a pagar es superior al incremento patrimonial».

¿A qué operaciones afecta el cambio en las plusvalías?

Afectará a todas aquellas operaciones firmadas a partir de ahora o que estén pendientes de resolución en los juzgados, pero no tendrá efectos retroactivos. Mientras que Tecnotramit señala que esta sentencia no afectará a aquellas liquidaciones del impuesto que hayan devenido firmes, por lo que liquidaciones no firmes podrán ser recurridas y los impuestos pagados por autoliquidación, si no han pasado cuatro años, podrán ser reclamados.

Es de remarcar que el Gobierno da a conocer sobre esta novedad que la naturaleza del impuesto, que no discutió el Tribunal Constitucional, se mantiene. Es decir, el tributo grava el incremento del valor de los terrenos, puesto de manifiesto en el momento del devengo y experimentado a lo largo de un período de 20 años.

¿Cuál es ahora la base imponible del impuesto?

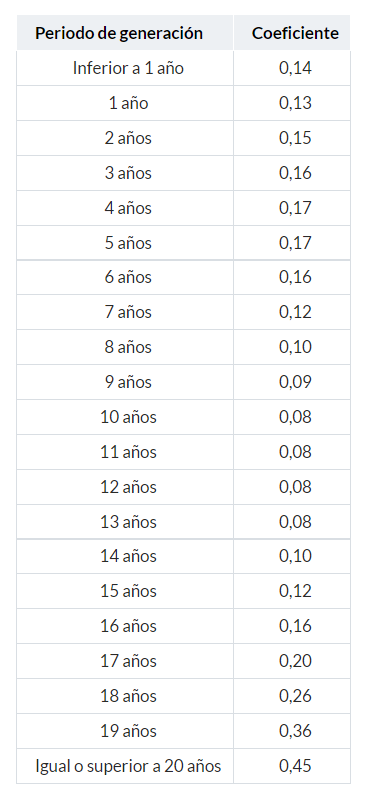

El Real Decreto-ley establece que la base imponible del impuesto será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

Los coeficientes serán actualizados anualmente, con norma de rango legal y teniendo en cuenta la evolución del mercado inmobiliario.

Mientras que se reconoce la posibilidad de que los Ayuntamientos, a los solos efectos de este impuesto, corrijan hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización. Ello garantiza que el tributo se adapte a la realidad inmobiliaria de cada municipio.

De sistema objetivo a optativo

Este método para calcular la base imponible es optativo, ya que el contribuyente tiene la posibilidad de tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble y que se determina por la diferencia entre el valor de transmisión del suelo y el de adquisición, según informa el Gobierno. De manera que, si el contribuyente demuestra que la plusvalía real es inferior a la resultante del método de estimación objetiva, podrá aplicar la real.

No se paga el impuesto si no hay ganancia

La nueva norma no someterá a tributación aquellas situaciones de inexistencia de incremento de valor de los terrenos. Para ello, se introduce un nuevo supuesto de no sujeción al impuesto para las operaciones en que se constate, a instancia del contribuyente, que no se ha obtenido un incremento de valor.

Tributan las plusvalías generadas en menos de un año

Según el Gobierno, otra novedad es que serán gravadas las plusvalías generadas en menos de un año. Son las que se producen cuando entre la fecha de adquisición y de transmisión ha transcurrido menos de un año y que, por tanto, pueden tener un carácter más especulativo.

Algunas reacciones sobre esta novedad

La novedad en la normativa sobre las plusvalías municipales no ha dejado indiferente al sector inmobiliario. Ferran Font, director de Estudios del portal inmobiliario pisos.com, señala que lo que suceda con el impuesto de plusvalía «será trascendental para los municipios ya que, hasta el momento, una gran parte de ellos cuadraban sus cuentas gracias al mismo”.

Comenta que esto se produce por las numerosas reclamaciones que ha habido respecto al pago de dicho impuesto. Además, destaca que “en épocas de crecimiento de precios de vivienda era evidente que existía esa plusvalía, con la que el contribuyente estaba conforme. Sin embargo, no sucedía lo mismo en época de moderación de precios. En ese supuesto, el cálculo de la plusvalía no variaba”.

0 comentarios